CLEPA DATA DIGEST #11 L’industria europea delle forniture automobilistiche si trova ad affrontare la perdita di posti di lavoro a causa dell’intensificarsi della concorrenza globale

L’industria europea delle forniture automobilistiche si trova ad affrontare la perdita di posti di lavoro a causa dell’intensificarsi della concorrenza globale

Vi è un appello a rafforzare il mercato unico dell’UE

Cosa troverai in questa edizione

- Le differenze nella redditività aumentano tra i settori

- La creazione netta di posti di lavoro diventa negativa nel terzo trimestre

- La produzione di veicoli guida la crescita delle importazioni

- Diversificazione del mercato per la crescita delle esportazioni

- Il mercato cinese altamente competitivo è cruciale per l’innovazione

Dopo anni segnati da interruzioni della catena di fornitura e altre sfide, un numero crescente di fornitori sta mostrando forti segnali di ripresa. Spinti dall’aumento della produzione automobilistica globale e europea, insieme a misure strategiche di riduzione dei costi, molti fornitori stanno sperimentando una ripresa della redditività, una condizione essenziale per la loro capacità di investire. Circa un terzo di questi fornitori si sta muovendo con successo nel competitivo mercato cinese, rifornendo sia i mercati locali che quelli globali.

Tuttavia, le prospettive del settore sono contrastanti, con oltre la metà dei fornitori ancora alle prese con una realtà meno ottimistica. Fattori come le persistenti sfide in termini di redditività, i minori volumi di produzione dell’UE rispetto ai livelli pre-pandemici e il delicato punto d’appoggio europeo nel vitale mercato cinese mostrano una minaccia più grande rispetto a soli quattro anni fa. Nonostante gli investimenti continui e gli sforzi per la creazione di posti di lavoro da parte dei fornitori automobilistici, le perdite di posti di lavoro hanno iniziato a superare la creazione di posti di lavoro nell’ultimo trimestre.

“Le sfide sul mercato cinese hanno portato i fornitori automobilistici a trovare nuovi mercati di esportazione e molti fornitori hanno recuperato la loro redditività a livelli più sostenibili. Tuttavia, il contesto imprenditoriale rimane difficile, con la creazione di posti di lavoro e gli investimenti sul mercato dell’UE che non sono all’altezza delle aspettative”. Nils Poel – Responsabile Affari di mercato della CLEPA

“Le sfide sul mercato cinese hanno portato i fornitori automobilistici a trovare nuovi mercati di esportazione e molti fornitori hanno recuperato la loro redditività a livelli più sostenibili. Tuttavia, il contesto imprenditoriale rimane difficile, con la creazione di posti di lavoro e gli investimenti sul mercato dell’UE che non sono all’altezza delle aspettative”. Nils Poel – Responsabile Affari di mercato della CLEPA

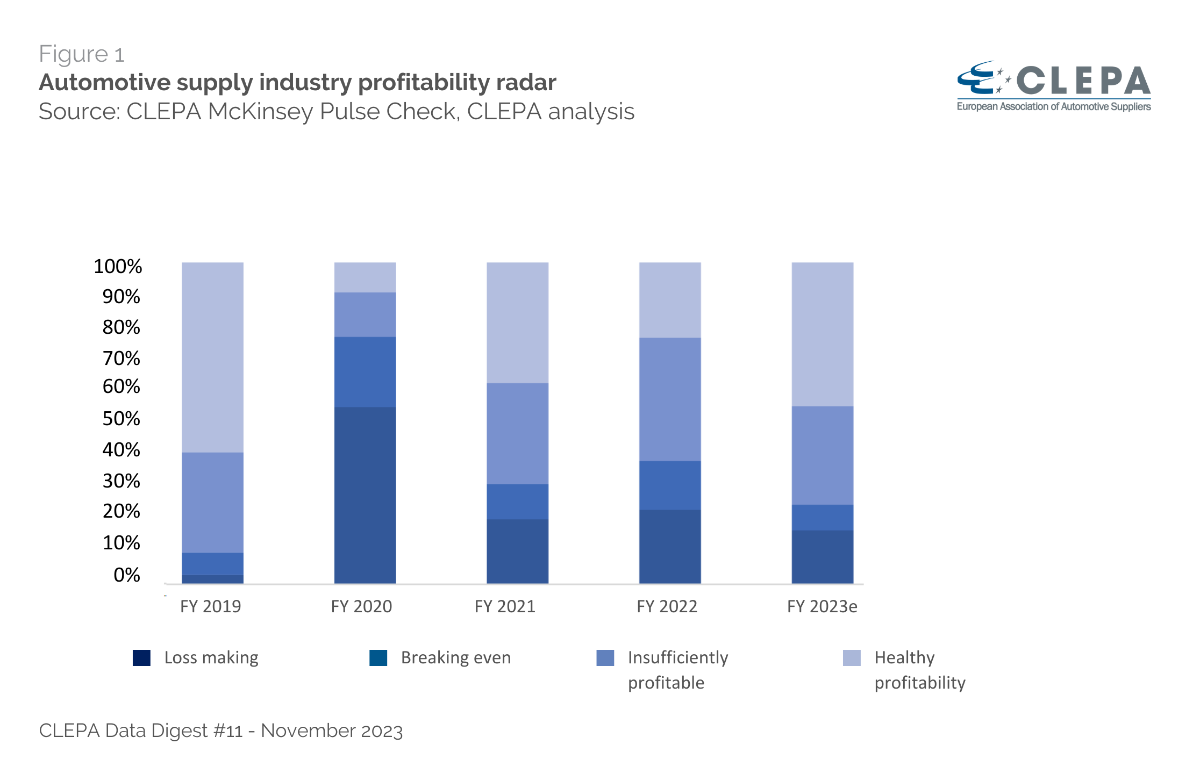

1 – Le differenze nella redditività aumentano tra i settori

Nel 2022, il 76% dei fornitori ha registrato un livello di redditività inferiore a quello che può sostenere le capacità di investimento a lungo termine. Quest’anno il panorama appare migliore, con il 44% che opera a livelli più sani, compreso il 18% con profitti addirittura superiori al 10%. Nonostante questi progressi, il 56% dei fornitori opera ancora con un livello di redditività inferiore al 5%. La redditività operativa è un indicatore cruciale sui mercati dei capitali. Le aziende con una redditività operativa superiore al 5% hanno maggiori probabilità di mantenere gli investimenti nella trasformazione. Essenziale considerati gli oltre 20 miliardi di euro di investimenti annuali necessari solo per la transizione alla mobilità elettrica.

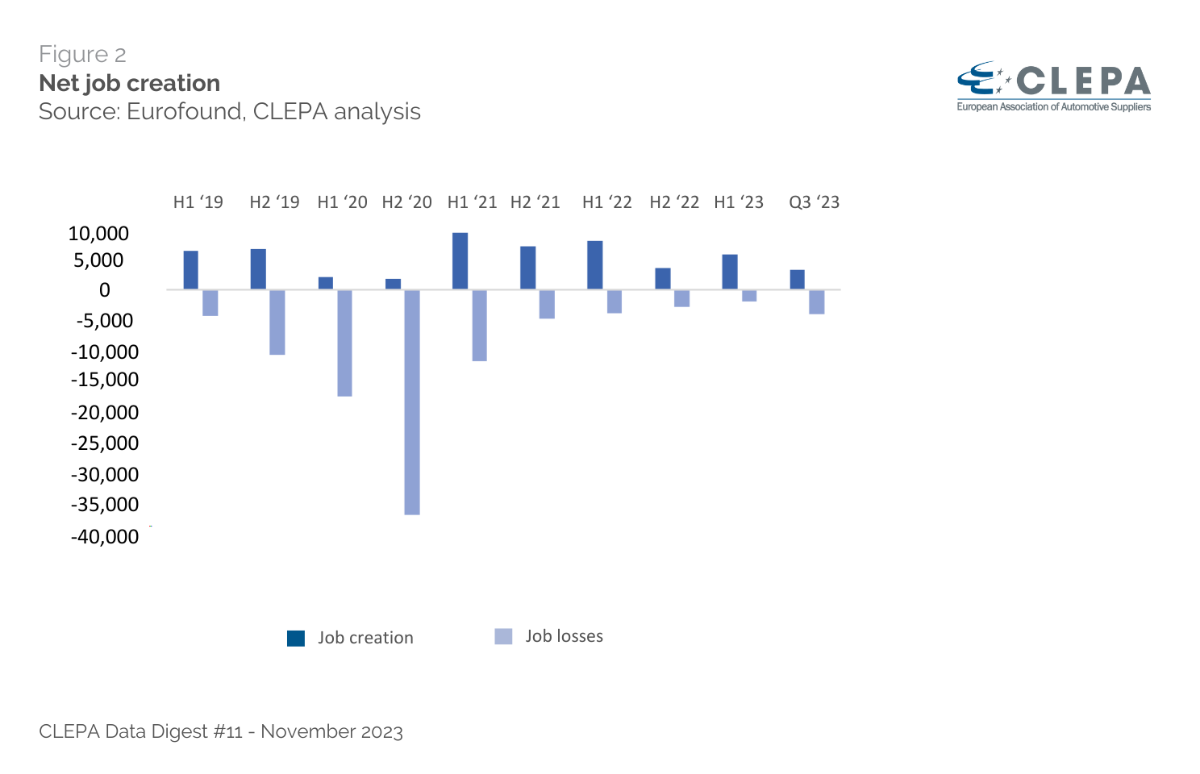

2 – La creazione netta di posti di lavoro diventa negativa nel terzo trimestre

Nei primi nove mesi del 2023, i fornitori automobilistici hanno generato 9.040 posti di lavoro in tutta l’UE, superando leggermente i 5.750 posti di lavoro persi a causa delle riorganizzazioni. Tuttavia, il terzo trimestre ha visto un punto di svolta poiché la creazione netta di posti di lavoro è diventata negativa, con ulteriori 3.900 posti di lavoro interessati da riorganizzazioni: il ritmo mensile di perdita di posti di lavoro più alto dal 2021.

Ad oggi, i fornitori automobilistici hanno creato 53.850 posti di lavoro dal 2019, ma questo effetto positivo è oscurato dalla perdita di 96.870 posti di lavoro nello stesso periodo. Le previsioni per il 2021 suggeriscono una creazione netta di posti di lavoro di 101.000 entro il 2025, guidata dall’elettrificazione e da una regolamentazione Euro 7 più severa. Tuttavia, la realtà è al di sotto delle aspettative, con l’attuale crescita dell’occupazione che rivela un divario significativo, soprattutto nel settore dei veicoli elettrici, dove le proiezioni prevedevano 93.700 posti di lavoro, sottolineando chiaramente la sfida di soddisfare i parametri di riferimento occupazionali attesi.

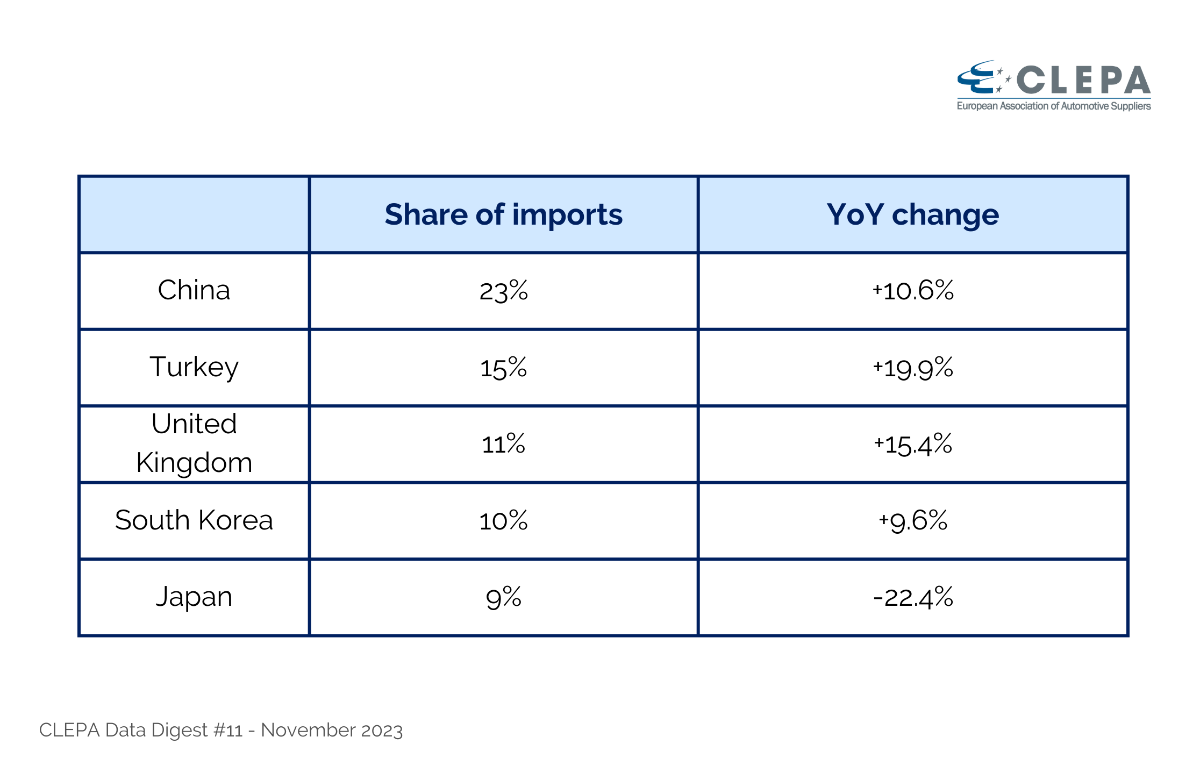

3 – La produzione di veicoli guida la crescita delle importazioni

Durante i primi sei mesi del 2023, l’UE ha assistito a un notevole aumento delle importazioni di componenti automobilistici, per un totale di 15,2 miliardi di euro: un impressionante incremento del 10% rispetto all’anno precedente e un sostanziale aumento del 20% dal 2019. Tuttavia, lo slancio nella crescita delle importazioni ha registrato un rallentamento durante il secondo trimestre, segnando il terzo trimestre consecutivo di decelerazione. Questo spostamento può essere attribuito, in parte, alla maggiore produzione di veicoli, un fattore chiave che influenza il panorama delle importazioni. Guardando al futuro, recenti previsioni suggeriscono un potenziale aumento del 12,5% della produzione di veicoli nell’UE per il 2023 rispetto all’anno precedente, evidenziando le dinamiche in evoluzione nel settore automobilistico.

“Le esportazioni e gli investimenti all’estero rimangono cruciali per l’industria automobilistica, e il protezionismo regionale non sarà la risposta per riconquistare il vantaggio competitivo dell’Europa. I politici europei dovrebbero invece concentrarsi sul rafforzamento dei fattori che consentono alle imprese dell’UE di prosperare a livello globale”.

“Le esportazioni e gli investimenti all’estero rimangono cruciali per l’industria automobilistica, e il protezionismo regionale non sarà la risposta per riconquistare il vantaggio competitivo dell’Europa. I politici europei dovrebbero invece concentrarsi sul rafforzamento dei fattori che consentono alle imprese dell’UE di prosperare a livello globale”.

Benjamin Krieger – Segretario generale del CLEPA

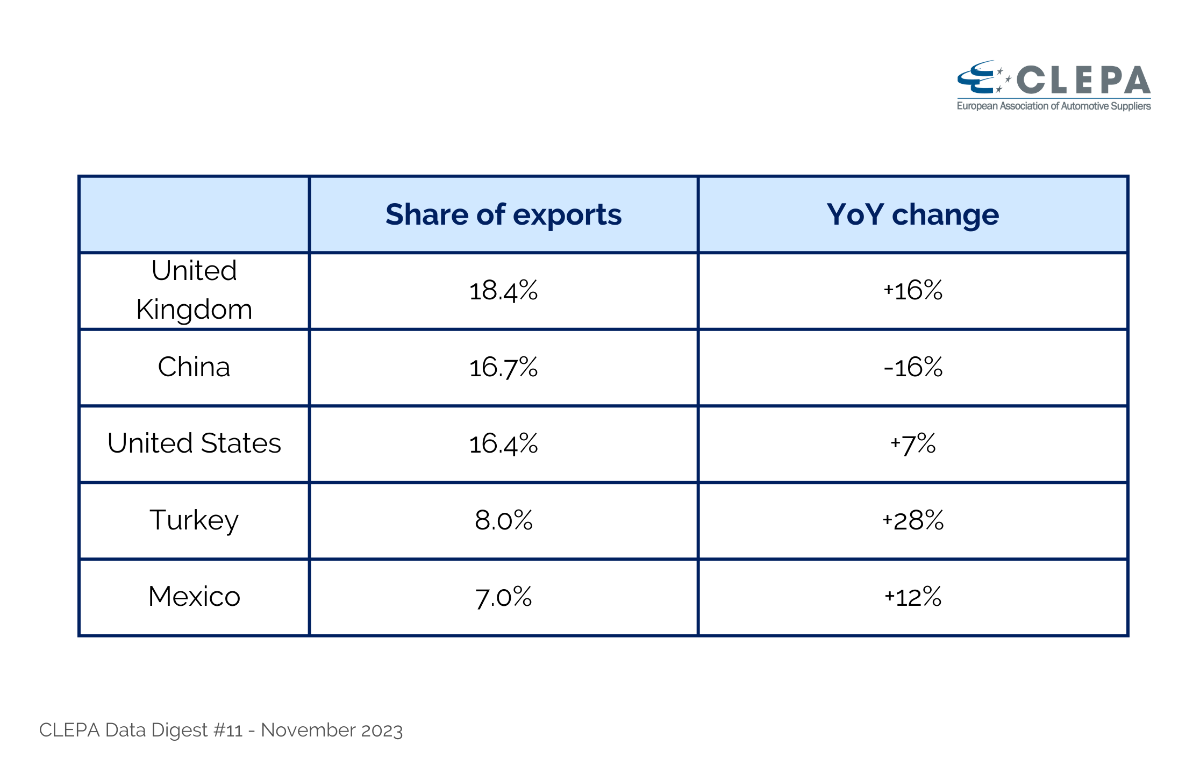

4 – Diversificazione del mercato per la crescita delle esportazioni

Le esportazioni dei fornitori automobilistici dell’UE hanno raggiunto i 28 miliardi di euro nella prima metà del 2023, registrando un aumento del 4% rispetto allo stesso periodo dell’anno precedente e un aumento dell’8% rispetto al 2019. Mentre il surplus commerciale rimane sostanzialmente stabile a 12,8 miliardi di euro , in calo rispetto ai 12,9 miliardi di euro dello stesso periodo dell’anno scorso, in Cina si nota un cambiamento degno di nota.

Le esportazioni verso la Cina sono in calo da tre trimestri consecutivi, registrando un calo del 16% nei primi sei mesi del 2023 rispetto al 2022. Nonostante questa flessione, il settore ha mostrato resilienza attraverso una forte crescita delle esportazioni verso Regno Unito, Stati Uniti, Messico e Turchia – una testimonianza della capacità del settore di assicurarsi nuovi mercati.

5 – Il mercato cinese altamente competitivo è cruciale per l’innovazione

In un panorama globale competitivo, il 71% dei fornitori sta lavorando attivamente per ridurre la propria dipendenza dal mercato cinese, mentre il 29% sta cercando attivamente di espandere le proprie attività. Questo cambiamento strategico è in linea con la realtà che la Cina rappresenta circa un terzo del mercato automobilistico, mentre non si prevede più che la produzione europea torni ai volumi pre-COVID. Inoltre, il mercato cinese rappresenta un mercato cruciale per testare l’innovazione digitale, sia a livello di prodotto che di produzione. La produzione in Cina costringe i fornitori ad accelerare i cicli di sviluppo dei prodotti e a migliorare l’esperienza dell’utente (ad esempio le applicazioni digitali). Il 29% rappresenta fornitori riconosciuti come altamente competitivi nel mercato cinese, in particolare quelli nel settore dei componenti dei propulsori per veicoli elettrici. Diverse aziende europee riforniscono con successo sia gli OEM europei che quelli cinesi, questi ultimi che contribuiscono fino al 45% degli ordini per questi fornitori.