Edizione #7 di CLEPA DATA DIGEST: La crescita dell’occupazione rallenta ai minimi storici dalla fine della pandemia

Emergono segnali di allarme economici quando la redditività diminuisce, gli investimenti si riducono e il deterioramento della bilancia commerciale minaccia la trasformazione dell’economia.

DATA DIGEST è la pubblicazione mensile di CLEPA che fa luce sullo stato di salute e sulla resilienza dell’industria europea delle forniture automobilistiche attraverso i fatti e le cifre più recenti.

Cosa troverai in questa edizione?

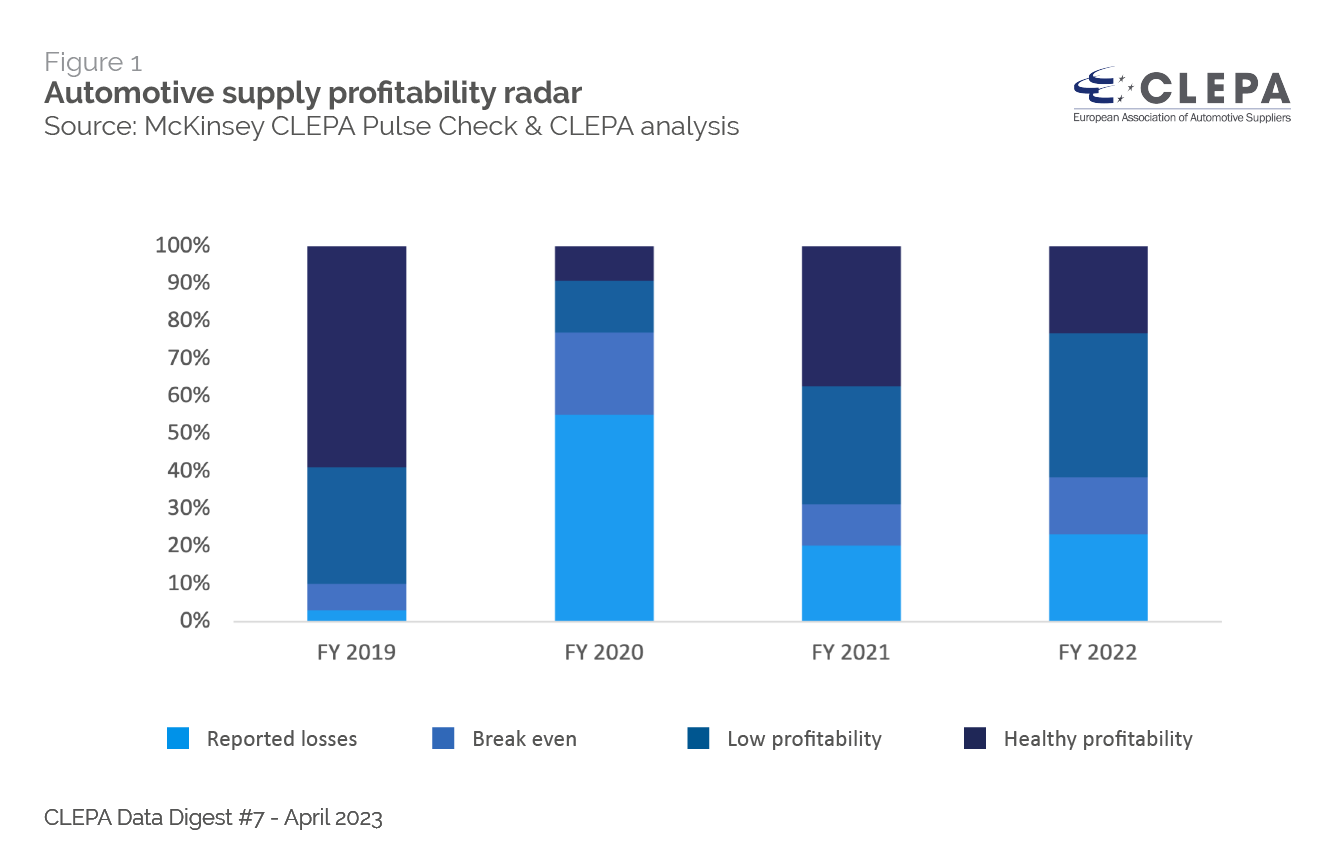

1 – Attualmente, tre fornitori su quattro non sono sufficientemente redditizi

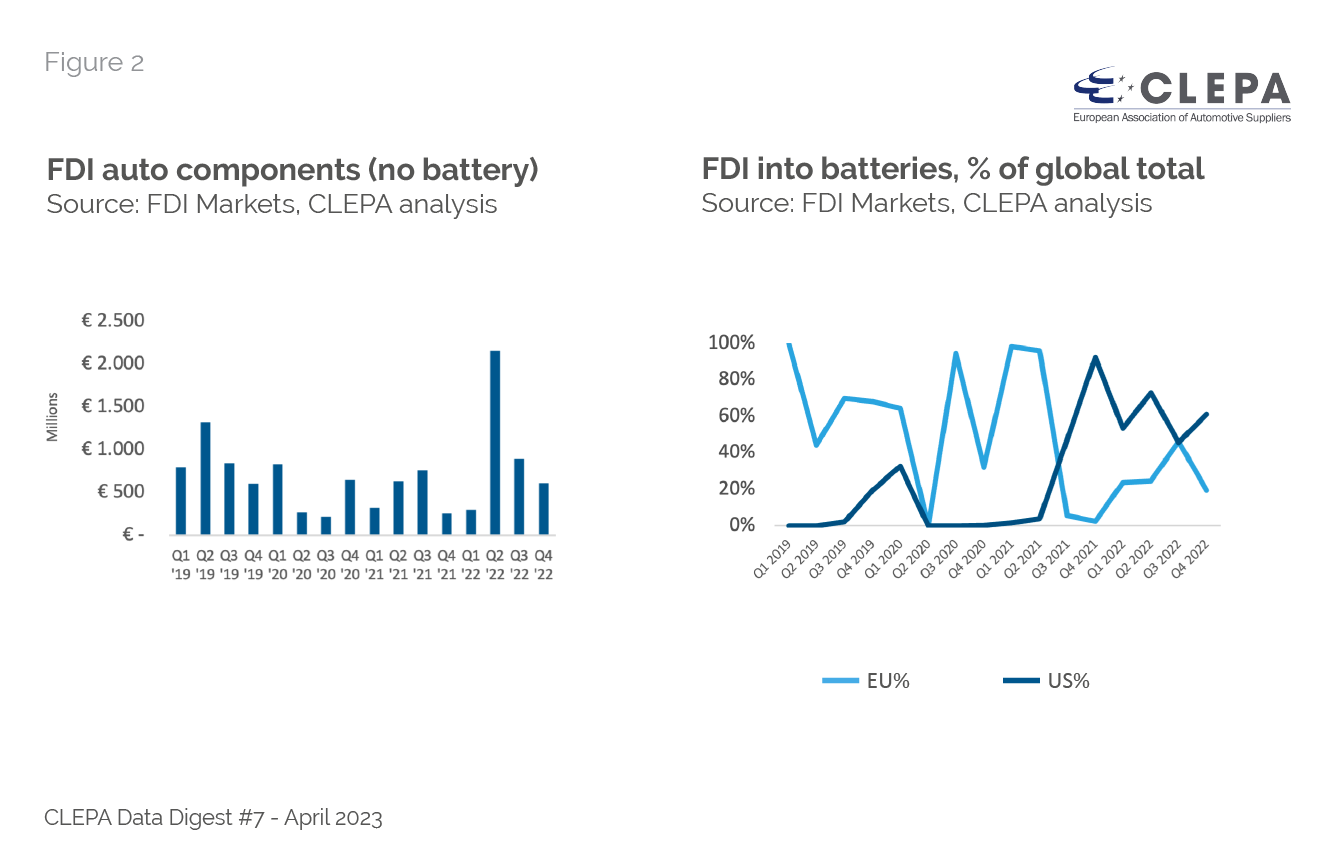

2 – Gli investimenti diretti esteri sono in calo

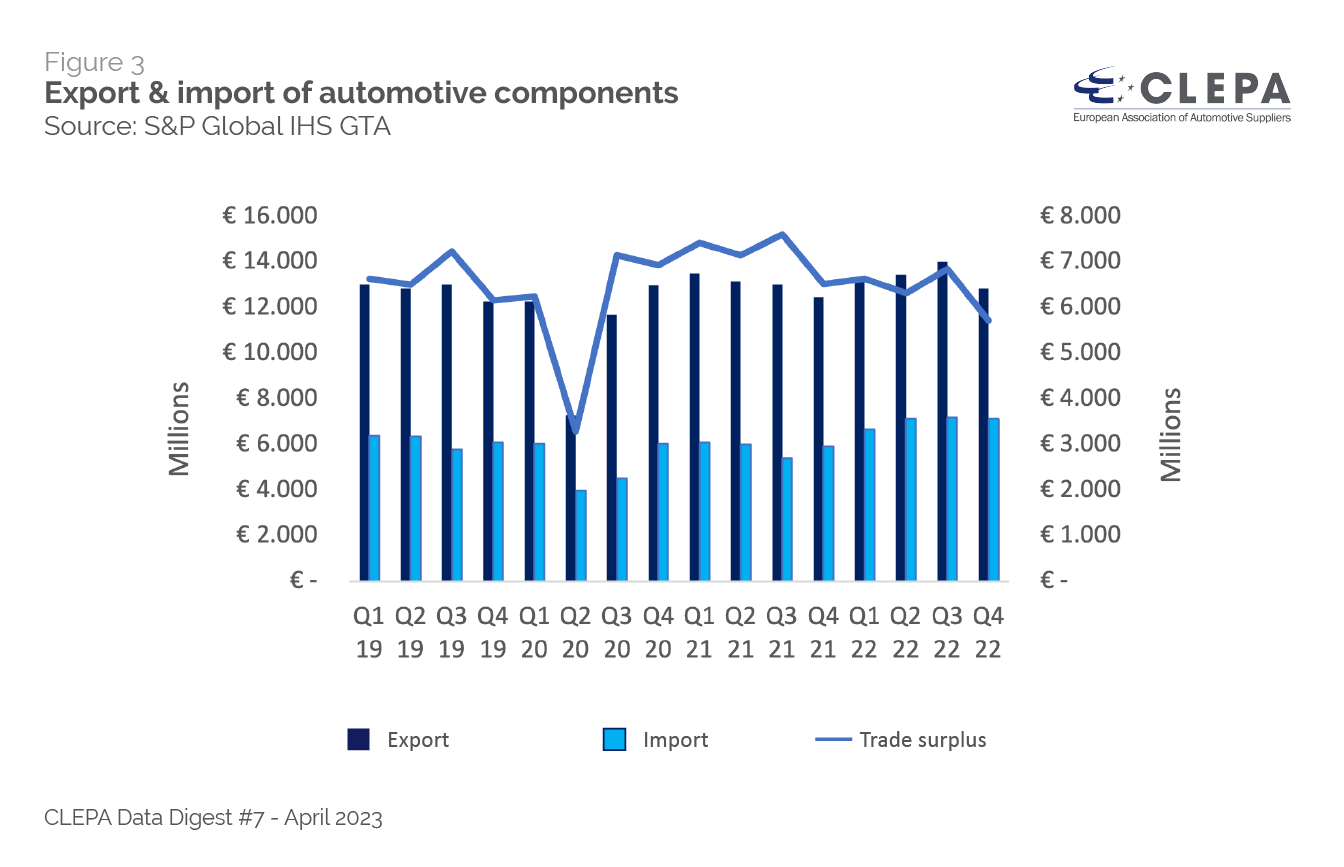

3 – Il saldo commerciale delle componenti è sotto pressione

4 – La creazione di posti di lavoro si sta rallentando ai livelli registrati durante la pandemia

Il 2022 si è rivelato un anno difficile per l’industria delle forniture automobilistiche, con crescenti pressioni sui costi che erodono i guadagni in termini di entrate. Pertanto, la redditività soppressa rimane una sfida. La quota di fornitori che registrano una sana redditività continua a essere inferiore ai livelli pre-COVID, minando la capacità di investimento a lungo termine.

Sebbene gli annunci di investimenti nella catena di fornitura delle batterie suggeriscano che il settore rimane competitivo e attraente, rapporti recenti indicano che alcuni di questi investimenti sono ora in fase di riconsiderazione. Ciò, unitamente alla diminuzione degli investimenti esteri diretti (IDE) in componenti diversi dalle batterie, funge da segnale di avvertimento. Il deterioramento della bilancia commerciale e il rallentamento della creazione di posti di lavoro evidenziano la necessità di una strategia industriale e di un quadro politico che rafforzi la competitività dell’UE.

“L’industria delle forniture automobilistiche ha affrontato un terzo anno difficile nel 2022. Nonostante un solido track record di investimenti e innovazione, l’attività ha iniziato a bloccarsi nella seconda metà dell’anno a causa del calo della redditività, mettendo la competitività dell’UE sotto crescente pressione”.

Nils Poel – Vice capo degli affari di mercato della CLEPA

1 – Attualmente tre fornitori su quattro non sono sufficientemente redditizi

Per il terzo anno consecutivo, la quota di fornitori automobilistici con una redditività operativa (margine EBIT) superiore al 5% è in calo. Nel 2022, uno sbalorditivo 77% dei fornitori ha registrato una redditività inferiore al 5%, rispetto al 41% nel 2019. In genere, è necessaria una redditività del 5% per coprire il costo del capitale e mantenere capacità di investimento a lungo termine. Inoltre, nel 2022, il 23% dei fornitori ha riportato perdite, rispetto al solo 3% del 2019.

2 – Investimenti esteri diretti in calo

Gli investimenti esteri diretti (IDE) nell’industria dei componenti automobilistici, escluse le batterie, sono diminuiti per il secondo trimestre consecutivo nel quarto trimestre. Mentre gli IDE nell’intero anno sono raddoppiati a quasi 4 miliardi di euro nel 2022, il rallentamento verso la fine dell’anno sottolinea le preoccupazioni sulla competitività.

Dall’adozione dell’Inflation Reduction Act, gli Stati Uniti hanno attratto oltre il 50% degli investimenti globali in batterie, superando l’UE in termini di attrattiva degli investimenti dal 2021. Tuttavia, gli investitori cinesi hanno annunciato due importanti investimenti in batterie nell’UE nella seconda metà del 2022, per un valore di circa 8,4 miliardi di euro.

Vale la pena notare che i dati sugli IDE riportati di seguito tengono traccia delle intenzioni di investimento e che solo una piccola parte degli annunci di investimento effettuati dal 2019 è stata completata. L’analisi di T&E suggerisce che due terzi degli investimenti esistenti sono a rischio a causa dell’IRA e degli alti costi energetici.

3 – Bilancia commerciale delle componenti sotto pressione

Nel 2022, i fornitori automobilistici hanno registrato un surplus commerciale di 25,7 miliardi di euro, che è inferiore alle cifre registrate nel 2021 (28,7 miliardi di euro) e nel 2019 (26,5 miliardi di euro). L’export complessivo di componenti è aumentato del 3,4% nell’anno, per un totale di 53,9 miliardi di euro. Al contrario, le importazioni nell’UE sono aumentate del 20,4% nell’intero anno, raggiungendo un valore di 28,3 miliardi di euro.

Le relazioni commerciali con la Cina sono la forza trainante del deterioramento della bilancia commerciale, con l’UE che importa il 72% in più di componenti dalla Cina nel 2022 rispetto al 2019. Le esportazioni dall’UE verso la Cina sono cresciute di un più moderato 10,3% nello stesso periodo . Nel 2022, le esportazioni di componenti nell’UE sono state di 4 miliardi di euro superiori alle importazioni, in calo rispetto ai 5,8 miliardi di euro del 2019.

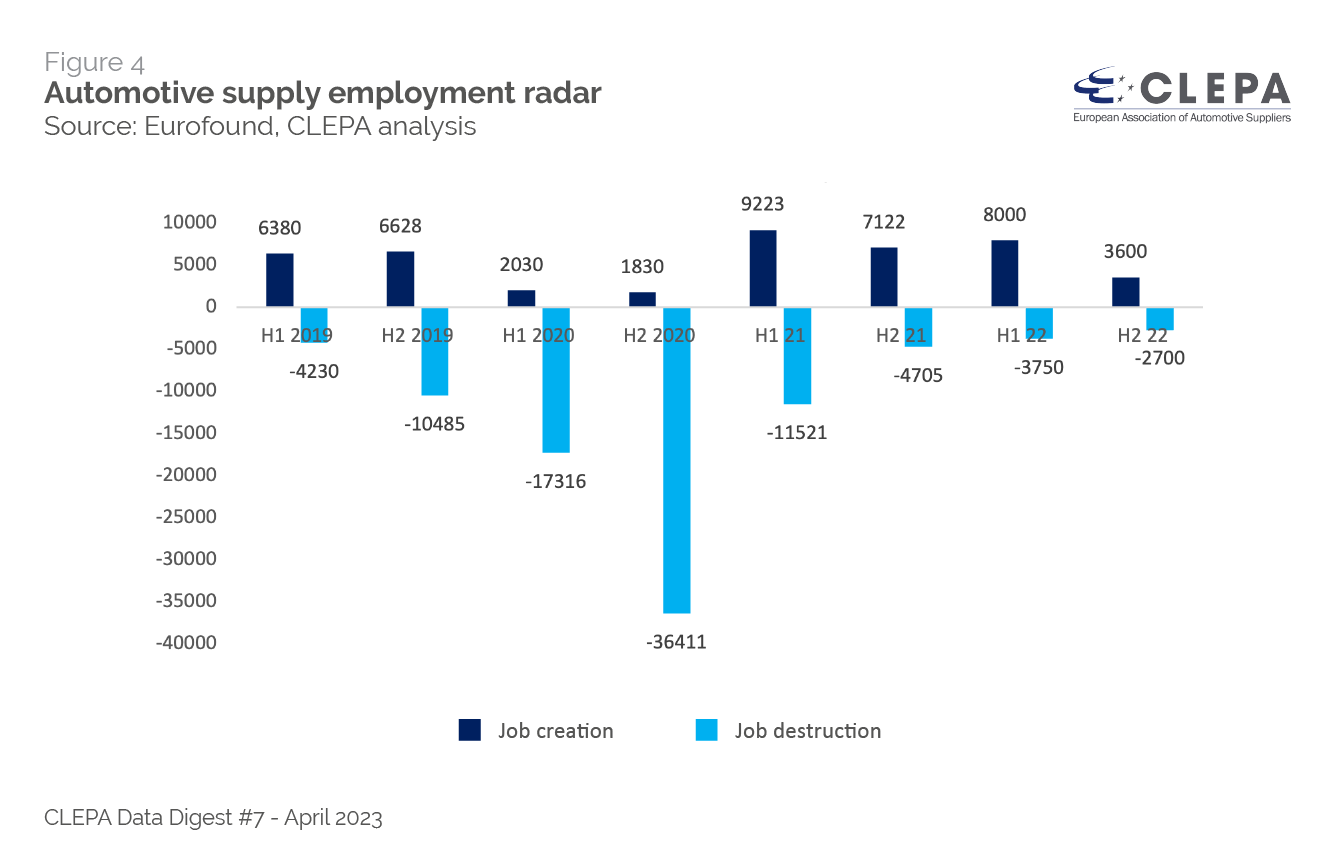

4 – La creazione di posti di lavoro rallenta a livelli di pandemia

Durante la seconda metà del 2023, i fornitori automobilistici nell’UE hanno annunciato la creazione di oltre 3.600 posti di lavoro, mentre sono stati segnalati oltre 2.700 tagli di posti di lavoro. Sfortunatamente, la creazione di posti di lavoro è rallentata in modo significativo dalla seconda metà del 2020, che è stata l’apice della chiusura per pandemia. Una ricerca precedente commissionata da CLEPA ha suggerito che il periodo 2020-2025 vedrebbe una crescita di circa 100.000 posti di lavoro a causa dell’aumento della produzione di componenti per la mobilità elettrica. Tuttavia, dal 2020, 76.403 posti di lavoro sono stati persi e solo 31.805 nuovi posti di lavoro creati, suggerendo che la pandemia, insieme alla guerra in corso e alla crisi energetica, potrebbe esacerbare l’impatto sociale della transizione.

“La trasformazione del nostro settore sta perdendo slancio, mentre altre regioni stanno diventando più competitive. Per stare al passo, abbiamo bisogno di una politica industriale olistica che si basi sui punti di forza del mercato unico e riconosca l’importanza di mantenere catene globali del valore. Oltre ad alleggerire l’onere normativo, è necessaria una revisione delle norme sugli aiuti di Stato per garantire il supporto nella scalabilità della produzione di tecnologie e processi produttivi innovativi e sostenibili”.

“La trasformazione del nostro settore sta perdendo slancio, mentre altre regioni stanno diventando più competitive. Per stare al passo, abbiamo bisogno di una politica industriale olistica che si basi sui punti di forza del mercato unico e riconosca l’importanza di mantenere catene globali del valore. Oltre ad alleggerire l’onere normativo, è necessaria una revisione delle norme sugli aiuti di Stato per garantire il supporto nella scalabilità della produzione di tecnologie e processi produttivi innovativi e sostenibili”.

Benjamin Krieger – Segretario generale della CLEPA