CLEPA DATA DIGEST mira a illuminare la salute e la resilienza dell’industria europea della fornitura automobilistica attraverso dati e fatti attuali.

Cosa troverai in questa edizione #9?

1 – I fornitori dell’industria automobilistica dell’UE mantengono un leggero vantaggio in termini di quota di mercato in un contesto di stagnazione

2 – Gli Stati Uniti continuano a sovraperformare l’UE come destinazione degli investimenti

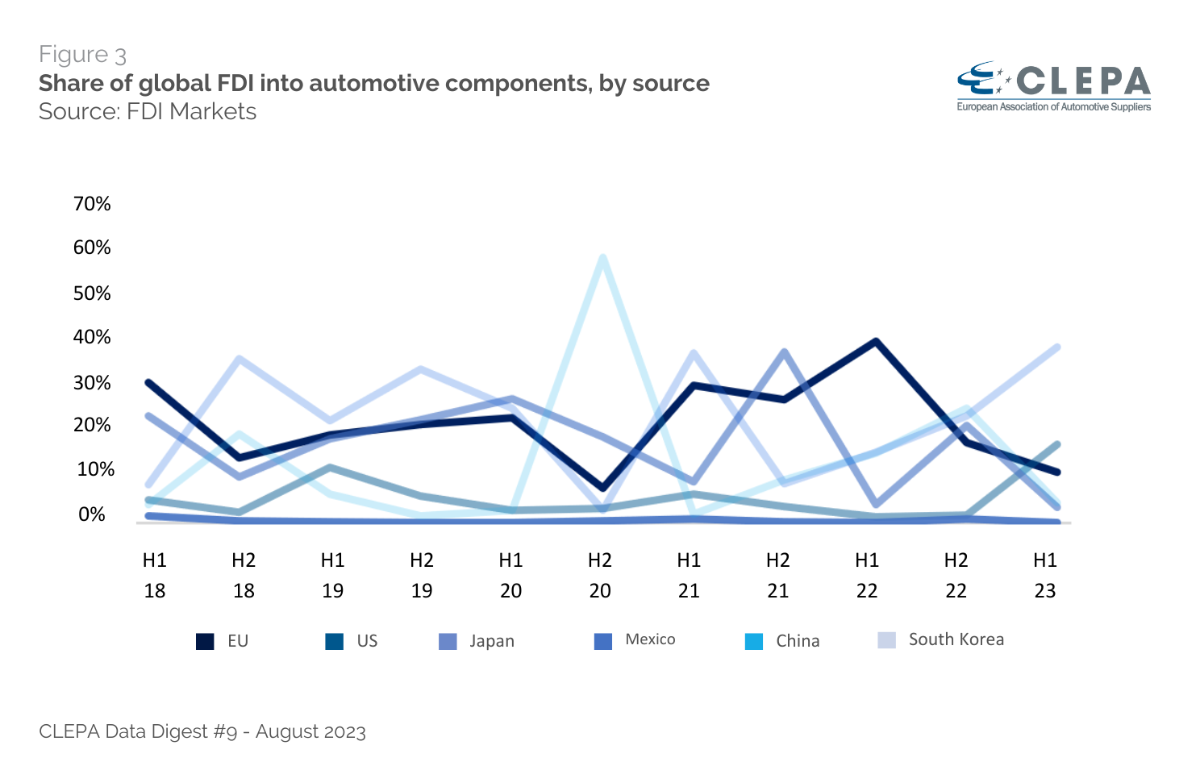

3 – I fornitori dell’UE si trovano ad affrontare una diminuzione degli investimenti diretti esteri (IDE) e nuovi sfidanti.

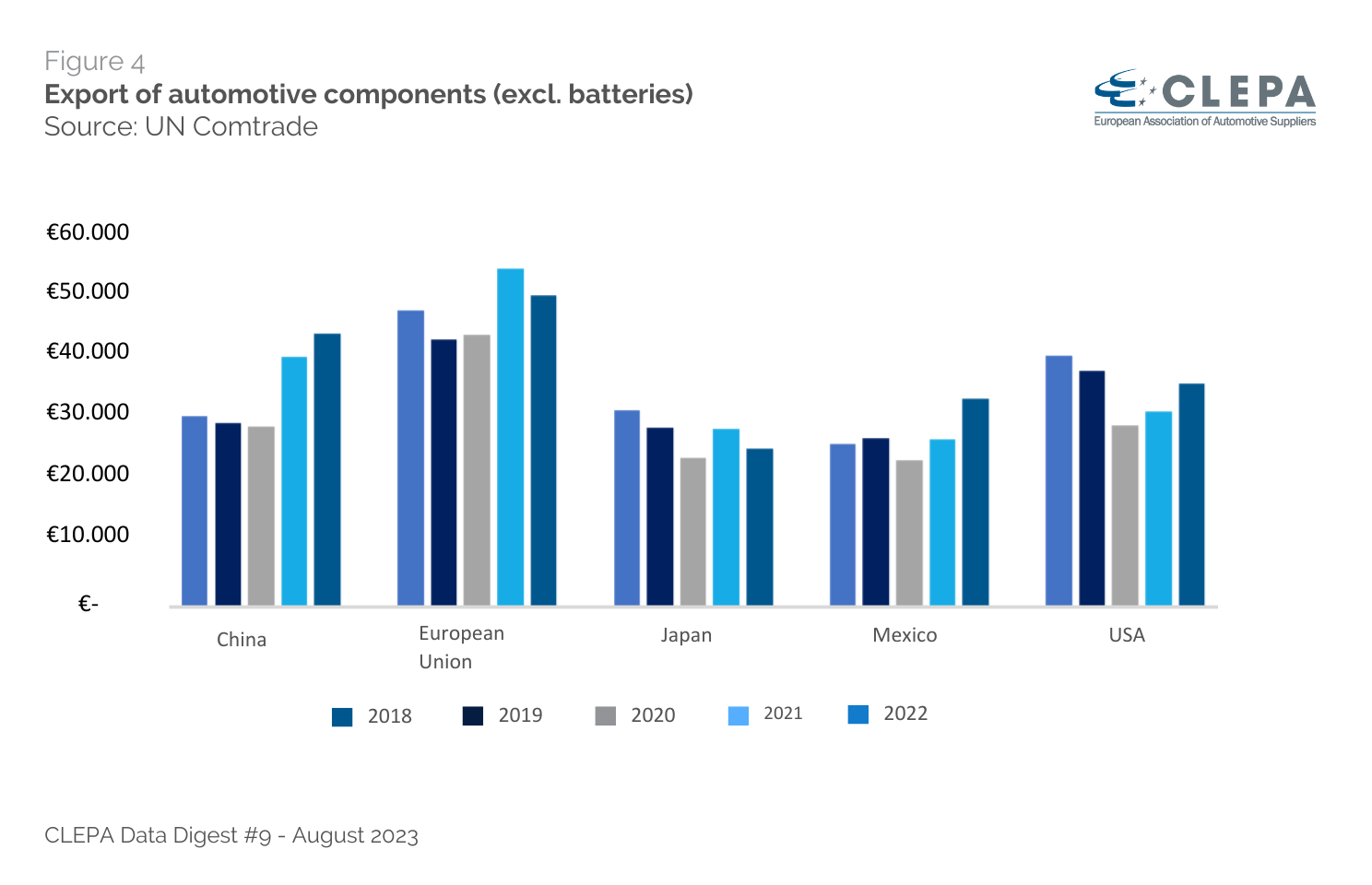

4 – Il dominio dell’UE nelle esportazioni di componenti convenzionali vede subisce una crescente pressione.

5 – Le importazioni di batterie minano l’attuale surplus commerciale dell’UE

Mentre l’UE si trovava alle prese con uno sconcertante deficit commerciale di 440 miliardi di euro nel 2022, l’industria automobilistica europea ha generato un surplus commerciale di oltre 110 miliardi di euro. Nonostante le probabilità, questo settore rimane un pilastro vitale dell’economia dell’UE, contribuendo con 25 miliardi di euro a questo surplus. Tuttavia, sottili scosse stanno diventando evidenti. La solidità del settore è minacciata dalle crescenti sfide che ne minano la posizione competitiva. Nonostante gli ambiziosi investimenti nella catena di approvvigionamento delle batterie, l’importazione di batterie ha intaccato il surplus commerciale, un tempo forte, dei componenti automobilistici, erodendolo di oltre il 60% dal 2018.

Nell’arco di 18 mesi, gli Stati Uniti hanno assistito a un notevole aumento, attirando quasi tre volte gli investimenti che l’UE è riuscita a garantire nel settore delle forniture automobilistiche e delle batterie. E forse la cosa più preoccupante è che i fornitori automobilistici si trovano a un bivio, iniziando a cedere la loro quota di mercato per quanto riguarda gli investimenti diretti esteri. È un quadro di resilienza, combinato con vulnerabilità, che spinge l’industria a navigare in un panorama in evoluzione per salvaguardare il suo ruolo chiave all’interno dell’economia europea.

“I fornitori dell’UE hanno conquistato un vantaggio globale nel decennio precedente, determinando un surplus commerciale annuo vicino a 30 miliardi di euro. Se l’attuale crescita delle importazioni di batterie continuerà, nel 2024, l’UE potrebbe diventare un importatore netto di componenti automobilistici.”

“I fornitori dell’UE hanno conquistato un vantaggio globale nel decennio precedente, determinando un surplus commerciale annuo vicino a 30 miliardi di euro. Se l’attuale crescita delle importazioni di batterie continuerà, nel 2024, l’UE potrebbe diventare un importatore netto di componenti automobilistici.”

Nils Poel – Vicedirettore degli affari di mercato della CLEPA

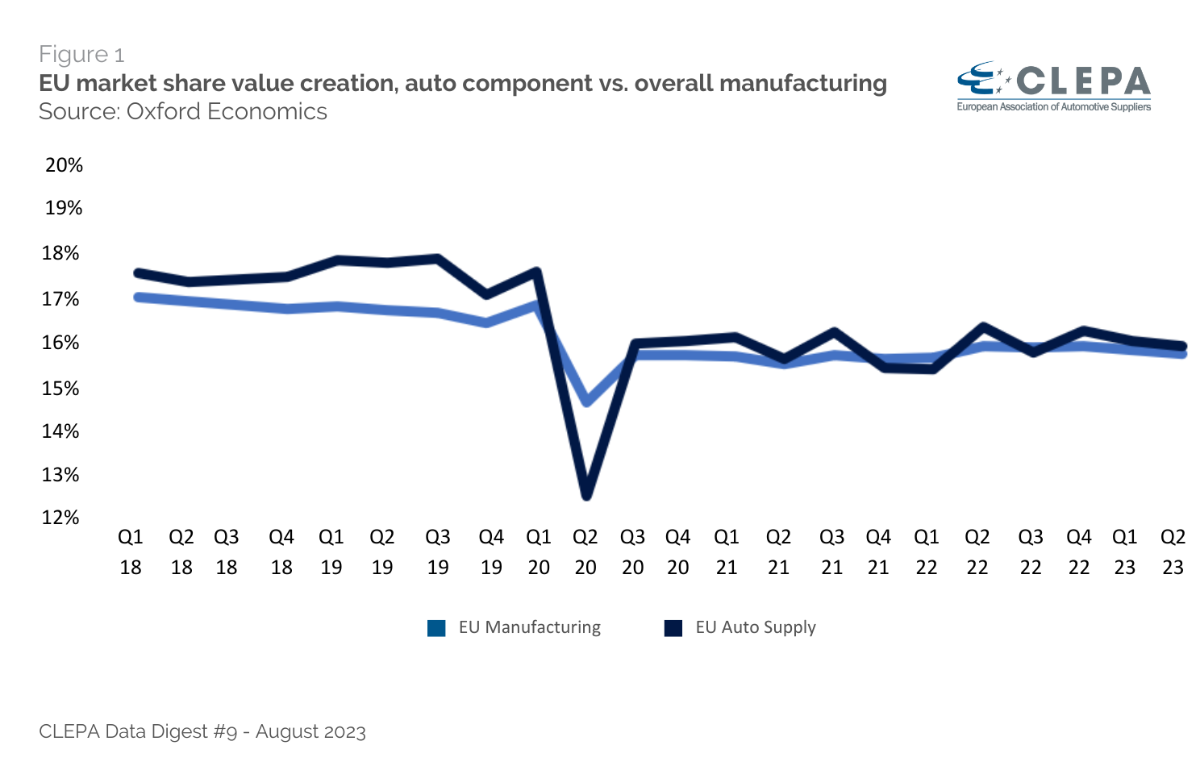

1 – I fornitori automobilistici dell’UE mantengono un leggero vantaggio in termini di quota di mercato in un contesto di stagnazione

In un periodo di stagnazione, i fornitori automobilistici dell’UE continuano a detenere una quota di mercato globale leggermente più elevata (15,9%) rispetto al settore manifatturiero più ampio (15,7%). Tuttavia, entrambi i settori rimangono al di sotto dei livelli pre-COVID.

2 – Gli Stati Uniti continuano a sovraperformare l’UE come destinazione degli investimenti automobilistici

Gli investimenti diretti esteri (IDE) continuano ad affluire nella catena di fornitura automobilistica dell’UE, anche se con un divario significativo rispetto agli Stati Uniti. Negli ultimi 18 mesi, le aziende extra-UE hanno investito oltre 14,3 miliardi di euro nell’UE, mentre gli Stati Uniti hanno attirato l’incredibile cifra di 42,8 miliardi di euro nello stesso periodo. Inoltre, gli Stati Uniti stanno aumentando la capacità di produzione di batterie, suscitando importanti interrogativi sulla politica industriale dell’UE.

3 – I fornitori dell’UE si trovano ad affrontare il calo degli IDE e nuovi sfidanti

Sebbene i fornitori automobilistici con sede nell’UE abbiano registrato investimenti per 16,4 miliardi di euro al di fuori dell’UE nel 2022 e nella prima metà del 2023, la loro quota di IDE globali è diminuita dal 43% nella prima metà del 2022 a solo il 12% rispetto allo stesso periodo del 2023. Le aziende sudcoreane come Samsung, LG e Hyundai stanno ponendo sempre più una sfida al dominio degli investimenti diretti esteri dell’UE, investendo 17,5 miliardi di euro nella catena di fornitura delle batterie statunitense. Nel frattempo, per la prima volta dal 2018, i fornitori statunitensi hanno superato quelli europei in termini di investimenti.

“I fornitori automobilistici continuano a sovraperformare, ma l’UE sta perdendo terreno. I politici hanno stabilito un quadro verso il 2030 con obiettivi ambientali e sociali ambiziosi, che richiedono risposte rapide e strategiche per mantenere la competitività in un panorama in rapida evoluzione.”

“I fornitori automobilistici continuano a sovraperformare, ma l’UE sta perdendo terreno. I politici hanno stabilito un quadro verso il 2030 con obiettivi ambientali e sociali ambiziosi, che richiedono risposte rapide e strategiche per mantenere la competitività in un panorama in rapida evoluzione.”

Benjamin Krieger – Segretario generale del CLEPA

4 – Il dominio dell’UE nelle esportazioni di componenti convenzionali vede una pressione crescente

Nel 2022, l’industria di fornitura automobilistica dell’UE ha raggiunto un totale di esportazioni di 51,7 miliardi di euro, mantenendo la sua leadership globale. Tuttavia, questa posizione dominante si sta gradualmente erodendo, con le esportazioni cinesi in crescita del 9% nel 2022, mentre l’UE ha registrato un calo dell’8%. Man mano che il divario si riduce, potrebbe essere che quest’anno o il prossimo segnerà l’anno in cui la Cina prenderà il sopravvento. Questa tendenza in atto sottolinea la stagnazione dell’UE nel contesto della crescita dei suoi concorrenti.

5 – Le importazioni di batterie intaccano il surplus commerciale dell’UE

Il surplus commerciale di componenti automobilistici dell’UE è diminuito dell’11% nel 2022 ed è crollato del 56% se si include il commercio di batterie. Le batterie agli ioni di litio sono aumentate di tre volte in termini di valore commerciale totale nel 2022 rispetto all’anno precedente. Sebbene gli investimenti nella catena di approvvigionamento delle batterie dell’UE dovrebbero alla fine mitigare le importazioni, il valore delle importazioni di batterie nel primo trimestre del 2023 è quasi raddoppiato rispetto allo stesso periodo del 2022. Allo stesso tempo, le vendite di veicoli elettrici a batteria sono cresciute di oltre il 53,8% in tutta l’UE nel primo semestre del 2023.